Ostatnie lata w Polskiej branży finansowej ciężko określić jako spokojne. Z jednej strony obserwujemy duży apetyt rządu i UE na dalszą regulację już i tak silnie uregulowanego rynku, z drugiej strony jesteśmy świadkami postępującej konsolidacji sektora, istotnie wpływającej na standaryzację usług i rozwiązań oferowanych klientom. Nie bez znaczenia jest także środowisko niskich stóp procentowych oraz spadek zaufania społeczeństwa do banków.

W wyniku łączenia się banków rośnie poziom złożoności tak ich struktur (nawet jeśli jest to zjawisko czasowe, związane z ‘mergem’) jak i mapy rozwiązań technologicznych. Obydwa czynniki zwiększają i tak już dużą inercję w obszarze wdrażania innowacji, czego wynikiem jest ograniczenie możliwości szybkiej adaptacji do zmieniających się oczekiwań klientów i działań konkurencji.

Pojawienie się na rynku nowego rodzaju wymagającego i mobilnego klienta (pokolenie ‘Y’, Millenias), zmiany w oczekiwaniach dotychczasowych klientów jak np. wertykalizacja zakupów – odnosząca się także do usług finansowych oraz rozwój nowych technologii wystawiają przyszłość banków na ryzyko.

Coraz więcej usług można wydzielić bez konieczności ponoszenia wysokich nakładów na technologię, budowę sieci oddziałów czy zatrudnienie dużej ilości pracowników. Jeśli połączymy to ze spadającym kosztem informacji oraz malejącymi kosztami przetwarzania danych (rozwiązania oparte o chmurę obliczeniową) widzimy tzw. ‘okno możliwości’ dla wzrostu nowej branży: Fintech.

Zamiast iść do banku po pożyczkę, czy choćby aplikować o kredyt przez stronę internetową banku możemy skorzystać z internetowych platform oferujących pożyczki P2P – dobrym przykładem z lokalnego rynku jest Finansowo.pl – platforma łącząca pożyczkodawców i pożyczkobiorców. Płatność za zakupy internetowe? Nowa forma płatności wprowadzona przez Twisto.cz zastępuje u naszych południowych sąsiadów kartę kredytową. Kupujemy przez cały miesiąc i płacimy na koniec okresu rozliczeniowego. Amerykański Wealthfront pokazuje, że także doradztwo inwestycyjne, które do tej pory było domeną banków można zautomatyzować i udostępnić on-line. Swoją ofertę kierują do affluent/milenias nie wierzących, że ‚Star Manager’ jest w stanie podejmować lepsze decyzje niż maszyna. Na koniec 2015r ich algorytmy zarządzały funduszami o wartości ponad 1 mld USD.

Jak ostrzega Prezes JP Morgan ‘nadchodzi Sillicon Valley’ i chyba nie wiele się myli. Katalizatorem zmian jest ustawodawstwo UE, jak choćby przyjęta w 2015 roku dyrektywa PSD2 – mająca istotnie wpłynąć na liberalizację rynku usług finansowych w Europie, dając dostęp podmiotom trzecim do danych klientów banków. Jak nie trudno się domyśleć, początkowo banki nie przyjęły nowych wytycznych optymistycznie. Konieczność udostepnienia cennych danych postrzegane było jako zagrożenie – to jednak powoli zaczyna się zmieniać. Banki dostrzegają potencjał w umożliwieniu integracji podmiotów trzecich przez API jako możliwość pogłębienia relacji z klientem, poprzez możliwość zaoferowania mu innowacyjnych usług – szybciej wdrażanych dzięki współpracy z wyspecjalizowanymi partnerami.

Polska pomimo swojego zapóźnienia w wielu sektorach gospodarki, w odniesieniu do branży finansowej jest rynkiem innowacyjnym, nie tylko w skali regionu CEE ale i całej Europy. W dużej mierze jest to premia za „bycie drugim” – co umożliwiło przejście od razu do najnowocześniejszych technologii. Na myśl przychodzą tutaj innowacyjne rozwiązania wprowadzone przez mBank (od digitalizacji procesów aż do redefinicji roli CRMu i jego znaczenia dla organizacji), czy Aliora (wirtualizacja i automatyzacja obsługi). Ze względu na lokalny zasięg działań naszych banków ciągle jednak brakuje przykładów internacjonalnych/dysruptywnych rozwiązań bankowych jak choćby wprowadzone przez grupę HSBC i CITI usługi Global Transfers i Global View. Tu gdzie brakuje naszych banków pojawiają się polskie firmy Fintech. Azimo już obsługuje przelewy do ponad 195 krajów.

Oswoić Fintech

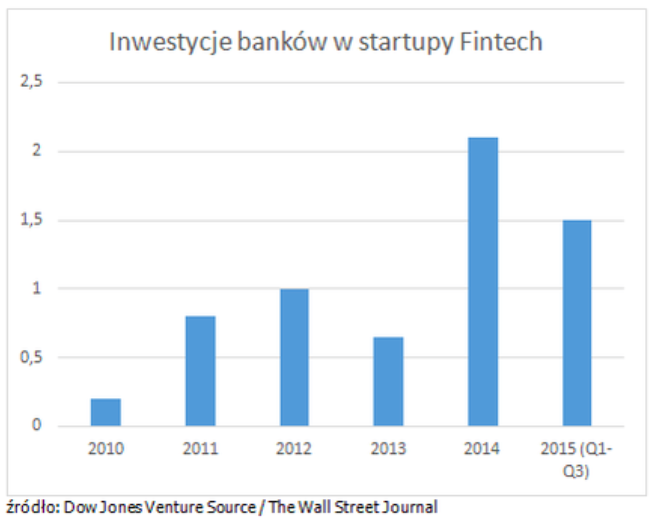

W roku 2014 w światowy sektor Fintech zainwestowano 12,2 mld USD – ponad trzykrotnie więcej niż w roku 2013. Prawdopodobnie ta dynamika w kolejnych latach wzrośnie. Banki pod presją na innowacji same inwestują w branżę Fintech a ich całkowite inwestycje w 2017 roku (wg. The Statistical Portal) mają osiągnąć 19,9 mld USD. Ciekawe dane publikuje także Dow Jones Ventures – banki co raz więcej inwestują w startupy technologiczne.

Analizując rynek branży finansowej, można postawić tezę, że banki w dużej mierze zostały zaskoczone eskalacją oczekiwań klientów. Jeszcze kilka lat temu konkurencja w branży ograniczała się praktycznie do samych banków – oferta była relatywnie wąska i nieskomplikowana. Fintech z jednej strony jest efektem wspomnianej fali nowych oczekiwań. Z drugiej strony sam te fale wywołuje, wprowadzając tanie, dysruptywne rozwiązania.

Banki zaspały, niemniej jednak pola łatwo oddać nie zamierzają. Rozwój własnych systemów to tylko jedna z taktyk nastawionych na innowacje. Od 2-3 lat obserwuje się co raz większe zainteresowanie budowaniem zespołów i pozyskiwaniem ekspertów digitalizacji procesów – potrafiących transwersalnie zmieniać organizacje. Kolejną zmianą w podejściu do innowacji, jaką obserwuje się na rynku usług finansowych jest otwieranie się korporacji na zakup startupów lub tworzenie własnych celowych spółek i laboratoriów B&R. Przykładem banku podążającego tą ścieżką jest hiszpański BBVA, który dzięki „BBVA Innovation Center” i inwestycjom w spółki Fintech stał się jednym z najnowocześniejszych banków na świecie. Ciekawy model przyjął także Turecki TEB bank – który oprócz dedykowanej oferty produktów finansowych przygotował dla młodych spółek technologicznych „Innovation Campus” promujący innowacyjne firmy.

Fintech to nie tylko młodzi-gniewni. Poza małymi agresywnymi startupami do wyścigu o udziały w rynku przystąpiły także duże firmy technologiczne, nie mające wcześniej większych doświadczeń w obszarze usług finansowych. Przykładem jest firma Apple.

O ile dostępne są jakościowe źródła na temat branży Fintech w Europie zachodniej czy USA o tyle region CEE jest ciągle nieodkrytą kartą. Obserwujemy wzrost zainteresowania inwestorów startupami Fintech – szczególnie tych z potencjałem na karierę międzynarodową. Dane na temat dynamiki rozwoju poszczególnych rodzajów usług świadczonych przez Fintech są jednak szczątkowe. Z jednej strony powodowane jest to relatywnie wysoką innowacyjnością polskich banków z drugiej ciągle młoda branża nie ma swojej reprezentacji na rynku jak choćby ZBP w przypadku banków czy IAB reprezentującą i analizującą dużą cześć polskiego rynku eCommerce. Fintech zagubił się gdzieś po środku. Wygląda jednak, że ta sytuacja nie będzie trwała zbyt długo.

#Fintech bridge 2016 – „Share more. Learn more”

Już 11 kwietnia 2016r. startuje pierwsza edycja FintechBridge – regularnych spotkań branży Fintech, Banków i Inwestorów regionu CEE. Wydarzenie będzie okazją do zapoznania się z najnowszymi trendami rozwoju usług finansowych z regionu CEE i z poza niego. Ze względu na obecność inwestorów, będzie to także doskonała okazja dla startupów – dla których organizatorzy przewidzieli specjalne sesje stand-up. Banki także będą istotną częścią eventu. Już teraz otwarcie komunikują zainteresowanie współpracą i dzieleniem się wiedzą.

Podczas pierwszej edycji zaprezentuje się szereg startupów, poznamy także historie sukcesu firm już działających na rynku. Zapoznamy się także z kluczowymi trendami z rynku Fintech oraz będziemy mieli możliwość zadania zadania pytań praktykom z Polski i zagranicy podczas panelu eksperckiego. Ważnym elementem jest sama atmosfera wydarzenia oraz miejsce, w którym się ono odbywa: Biblioteka Uniwersytetu Warszawskiego – stanowiąca kreatywny i neutralny grunt dla rozmów z inwestorami i bankami.

Zapraszając banki, startupy, dojrzałe firmy Fintech oraz inwestorów, organizatorzy tworzą unikalny ekosystem dający możliwość budowania synergii pomiędzy poszczególnymi graczami rynku usług finansowych. Globalny rynek usług detalicznych sektora finansowego warty jest ponad 6,6 biliona USD – jest o co walczyć ale także jest czym się dzielić.

Wśród gości wydarzenia są przedstawiciele Twino.eu, Vintom, Scanye, Twisto.cz, Finpack, Timehub, StrategyLabs, Symetria, YouLead, Finansowo.pl, Autenti.com, Valuto, Icra czy Paymento. Obecne będą praktycznie wszystkie Polskie banki i dostawcy rozwiązań płatności.

Organizatorami wydarzenia są: Obserwatorium.biz, Fintech Poland Foundation oraz Katedra Prawa Nowych Technologii UW. Honorowy patronat nad wydarzeniem objęli min: Związek Banków Polskich, Ministerstwo Gospodarki oraz Harvard Business Review Polska i ICAN Institute Poland.

Ambicje twórców wykraczają poza Polski rynek – kolejne edycje wydarzenia organizowane będą także w innych krajach regionu CEE.

Bernard Gołko

Co-founder w FintechBridge

Founder/Partner w Strategylabs

Źródło:Bankier.pl